Задолженность для закупок

Задолженность для закупок

Портал Фонда

Портал Фонда

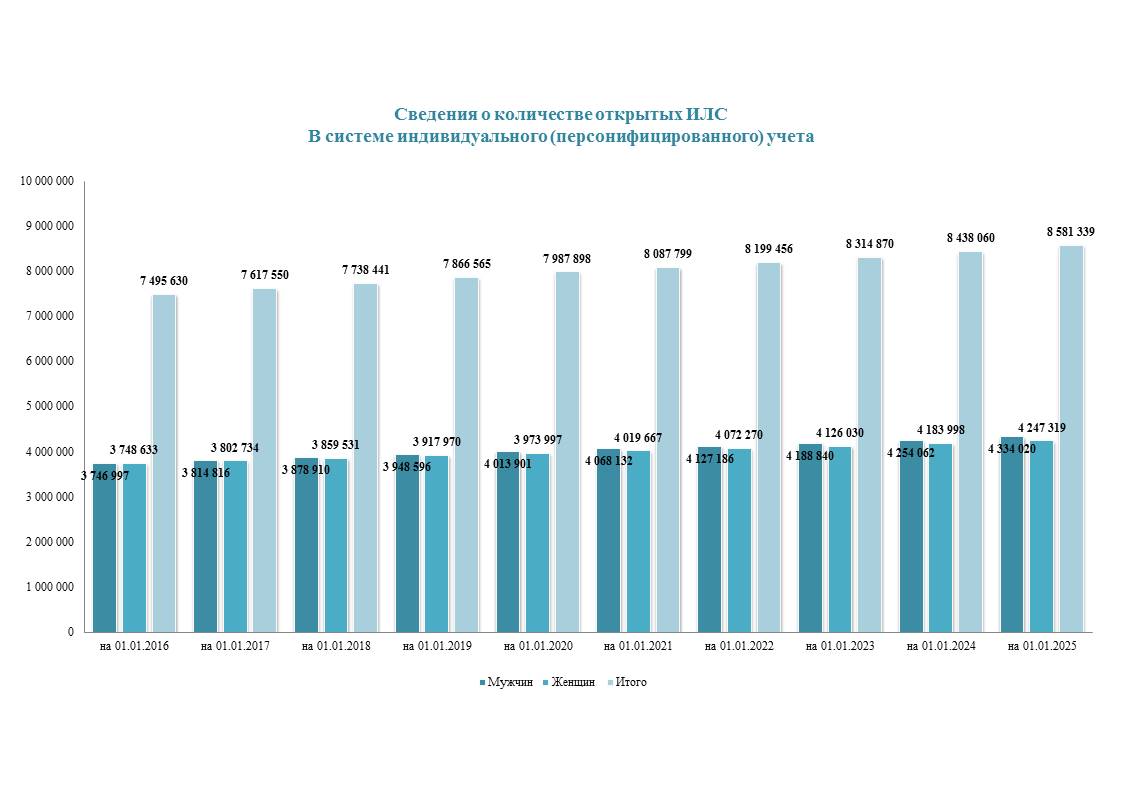

Персонифицированный учет

Персонифицированный учет на территории Республики Беларусь введен с 1 января 2003 года Законом Республики Беларусь «Об индивидуальном (персонифицированном) учете в системе государственного социального страхования». Необходимость организации персонифицированного учета была вызвана проводимыми реформами в экономике, которые требовали соответствующих перемен и в сфере государственного социального страхования.

Сегодня персонифицированный учет позволяет упростить сложную технологическую цепь – от назначения до выплат пенсий на стадии сбора документов, подтверждающих сведения о периодах трудового стажа и заработка, начиная с 2003 года; повышает заинтересованность работающих граждан в наиболее полном учете заработка для начисления страховых взносов, в достоверности сведений, представляемых работодателями в органы Фонда для занесения в базу данных персонифицированного учета, а также в своевременном перечислении страховых взносов нанимателями; участвует в информационном обеспечении процессов прогнозирования, анализа и расчетов в части государственного социального страхования.

Для достижения целей и принципов персонифицированного учета предусмотрено открытие каждому работающему гражданину индивидуального лицевого счета. На нем в течение всей трудовой деятельности, начиная с 2003 года, накапливается информация, представляемая плательщиками обязательных страховых взносов и необходимая для дальнейшего использования ее в целях государственного социального страхования.